ElStaM kommt zum 01.01.2013

Ab dem 01.01.2013 wird ElStaM Pflicht.

Nach dem (vorhersehbaren) Desaster “Elena” kann man unter Kollegen, vor allem aber in den Unternehmen, eine gewisse Verunsicherung hinsichtlich dieser Neuerung spüren.

Daher vorweg: Es kann Entwarnung gegeben werden!

Zum einen gibt es eine Kulanzphase bis zum 31.12.2013. Der Arbeitgeber also erst im Laufe des kommenden Jahres zum ElStaM-Verfahren wechseln. Zum anderen bietet das neue Verfahren insbesondere den Unternehmen im laufenden Betrieb Erleichterungen:

- die Entgegennahme der Lohnsteuerkarte (Und damit auch die Erinnerung, Kontrolle der Abgabe selbiger und Weiterreichung an den Steuerberater) — auch bei einer unterjährigen Änderungen — entfällt,

- die manuelle Erfassung der Besteuerungsmerkmale durch die Lohnbüros entfällt,

- Archivierung und unterjährige Rückgabe im Unternehmen entfällt.

Bei all den Vorteilen darf nicht übersehen werden, dass das ElStaM-Verfahren auch einen datenschutzrechtlichen Nachteil mit sich bringt. Es ist durchaus möglich, dass sich Dritte als Arbeitgeber für einen Steuerpflichtigen ausgeben und somit an die bei der Finanzverwaltung für diesen Steuerpflichtigen gespeicherten Lohnbesteuerungsmerkmale herankommen.

Was ist ElStaM

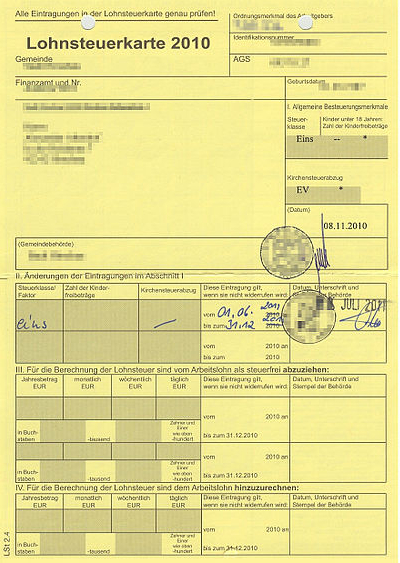

Die Abkürzung ElStaM steht für “Elektronische Lohnsteuerabzugsmerkmale”. Dieses Meldeverfahren ersetzt das eigentlich schon 2010 beendete Verfahren mittels der farbigen Lohnsteuerkarten (§ 39 EStG). Wegen Verzögerungen bei der Umstellung auf ElStaM behielt die Lohnsteuerkarte für 2010 auch bis Ende 2012 ihre Gültigkeit. Die Nachfolgerin ElStaM kann daher als “elektronische Lohnsteuerkarte” gesehen werden.

(Auch wenn das alte Verfahren durch ElStaM abgelöst wird, hat der Arbeitgeber dennoch die Pflicht, die Lohnsteuerkarte 2010 bis ende 2014 aufzubewahren.)

Was ändert sich

Früher musste der Arbeitnehmer die Lohnsteuerkarte zu Beginn eines jedes neuen Kalenderjahres und beim Eintritt in ein Arbeitsverhältnis vorlegen. Wurde keine Lohnsteuerkarte vorgelegt, war der Lohn mit Lohnsteuerklasse VI abzurechnen.

Nunmehr reicht eine einmalige Mitteilung des Arbeitnehmers zu Beginn des neuen Arbeitsverhältnisses.

Diese Mitteilung muss enthalten (vgl. § 39e IV S. 1 EStG):

- das Geburtsdatum

- Die Steueridentifikationsnummer

- die Auskunft, ob es sich jeweils um das Hauptarbeitsverhältnis (Steuerklasse I bis V) oder um ein Zweitarbeitsverhältnis (Steuerklasse VI) handelt

- ob und in welcher Höhe ein nach § 39a Absatz 1 Satz 1 Nummer 7 festgestellter Freibetrag abgerufen werden soll

Die vormals auf der Vorderseite der Lohnsteuerkarte gemachten Besteuerungsmerkmale (LSt-Kl., Kinderfreibeträge, Religionszugehörigkeit etc.) werden nun direkt bei der Finanzverwaltung gespeichert.

(Die Rückseite, d.h. die Lohnsteuerbescheinigung wird schon seit 2005 elektronisch an das Finanzamt übermittelt.)

https://de.wikipedia.org/wiki/Benutzer:Visa1410 | Rum Point | 2006 CC BY-SA 3.0

https://de.wikipedia.org/wiki/Benutzer:Visa1410 | Rum Point | 2006 CC BY-SA 3.0